[Day16] 均线策略投资组合绩效回测

投资一个常见的观念就是要分散风险,今天就来计算如果用00646和006208做两支均线策略,各放一半比重的投资组合绩效。

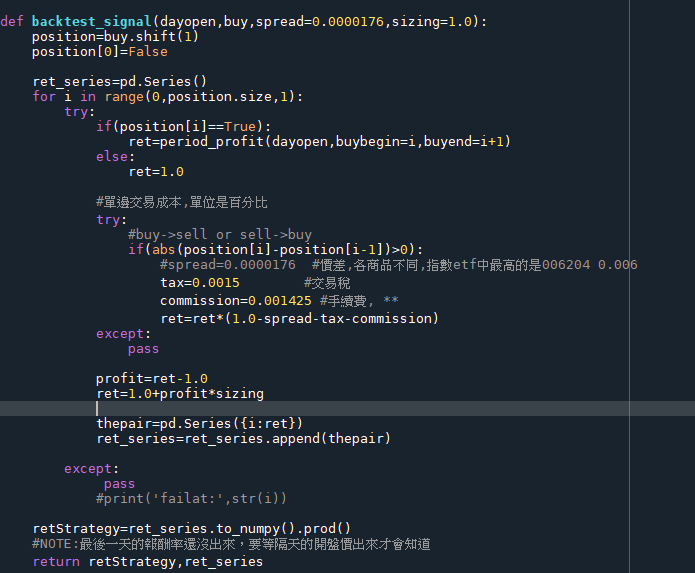

首先backtest_signal函数先增加一个sizing parameter。预设值设1.0,这情况下就和之前一样。sizing值0.5的话就是一半资金比重去测试这个讯号的报酬。

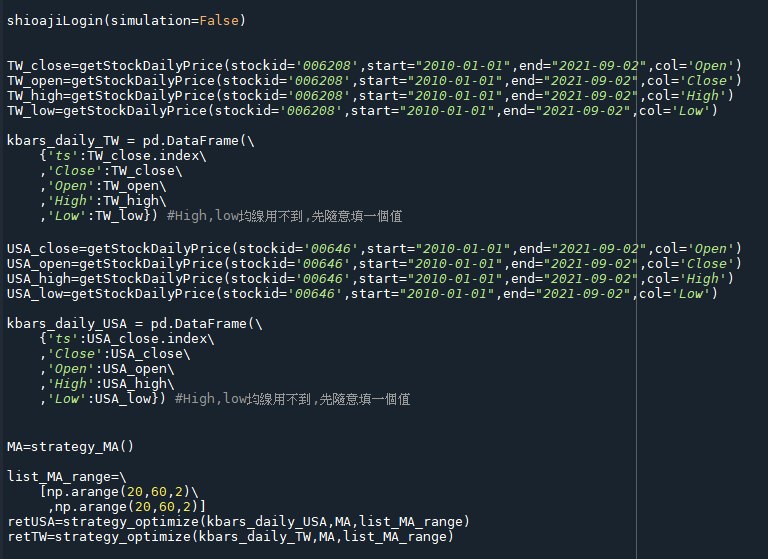

执行的部分首先先抓去006208和00646的资料,并且跑最佳化,这部分和之前做得差不多。

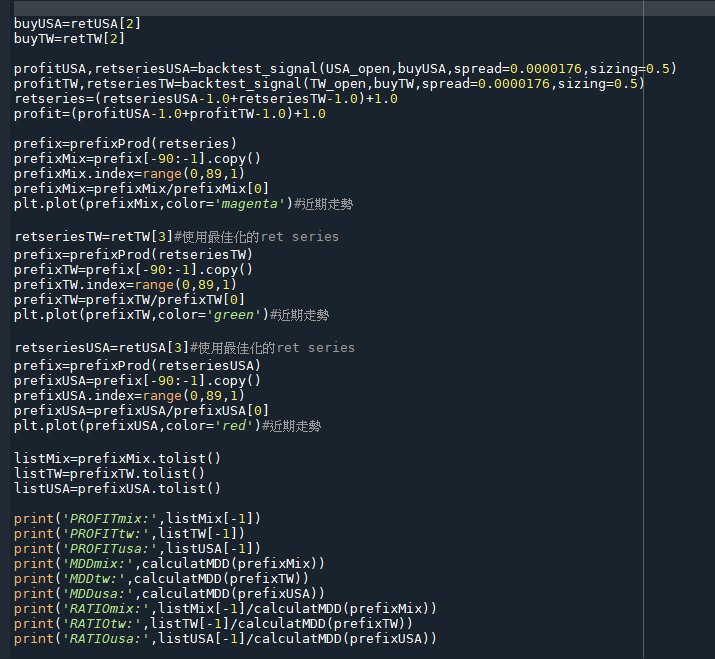

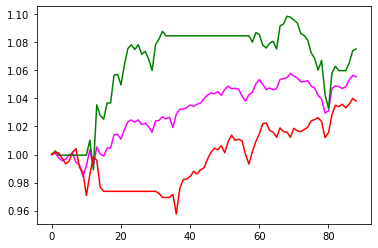

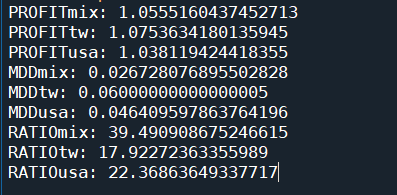

这边则是用最佳化出来的讯号加上部位大小来计算报酬,然後把两组报酬合并起来。最後看投资组合vs00646均线vs006208均线最近90个交易日的绩效(虽然实际上这样取出来是89天)。

以下是报酬率曲线的部分,可以看出来做成投组的绩效曲线是比较平滑的

最後面计算出报酬风险比(报酬/MDD),也可以看出来两支策略混搭的效果比较好。

明天先写一下後面的计画跟找一些网路上关於网格的介绍。

Rust-定义泛型函式

Rust是强型别语言,执行严格的资料型别检查,因此当定义使用某种型别参数的函式时比如说 square...

[Python 爬虫这样学,一定是大拇指拉!] DAY29 - 实战演练:自制进度条 Progress Bar

自制 Progress Bar 继前一篇,来补充自制一个小功能,让这个程序会好用一些些。 爬虫在爬的...

[Day 6] 资料产品第三层 - 描述性模型

这边指的模型不只是最近很潮的机器学习或深度学习,而是广泛指透过资料建立用来代表现实的抽象概念(白话来...

【Day 5】机器学习基本功(三) --- Regression

如何找到一个函式(function)?(下) 步骤一:写出一个带有未知参数的函式 昨天举的例子 是一...

电子书阅读器上的浏览器 [Day18] 支援夜间模式

夜间模式在电子书阅读器上通常效果不会很好,黑色的底色会造成很多残影。不过,因为我也会在一般手机上使用...