[Day15] 策略最佳化模组改造(4)

既然期货那边在找到历史资料的资讯源之前还没办法动作,就先回来把最佳化的部分做收尾。

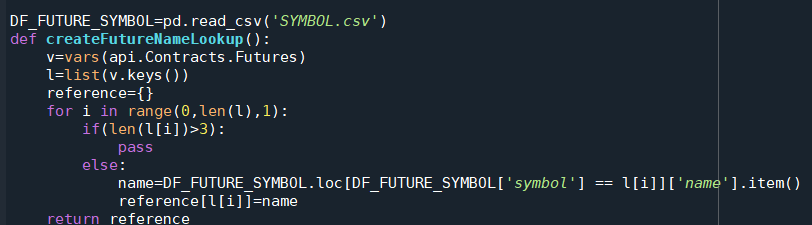

Day14制作的函数既然都花时间做了就先把他留着,但是createFutureNameLookup里面用到的变数df改个复杂一点的名字避免跟别人撞名产生奇怪的bug。

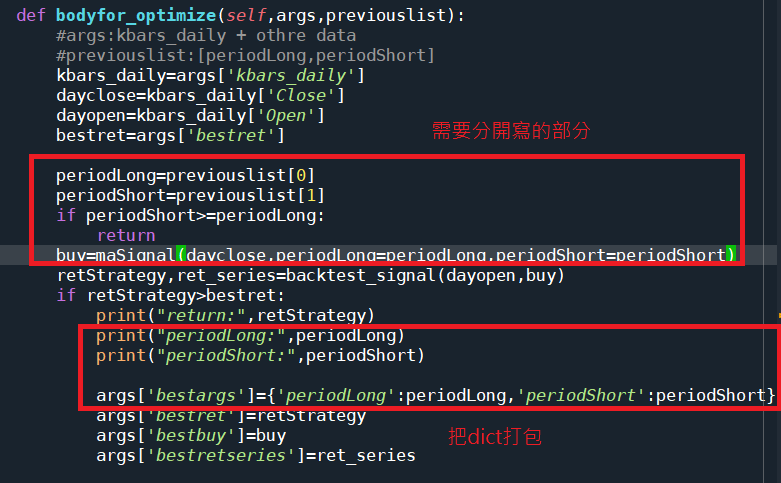

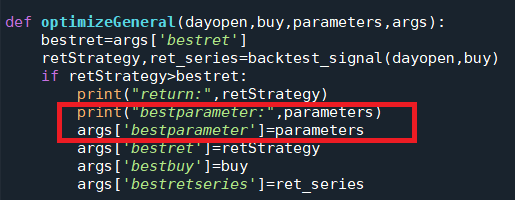

切入今天的正题,首先先观察之前写的bodyfor_optimize,它里面真的需要客制化的就中间那一段,後面那一连串的动作是可以打包成一个函数的。前面的部分要打包其实也可以,但感觉效益不大。

後面的地方打包後变成这样,我顺便把bestargs改名成bestparameters。args的部分专门用来代称bodyfor_optimize里面的args。parameters就是均线长短军周期之类要最佳化的参数。这样比较不会混淆

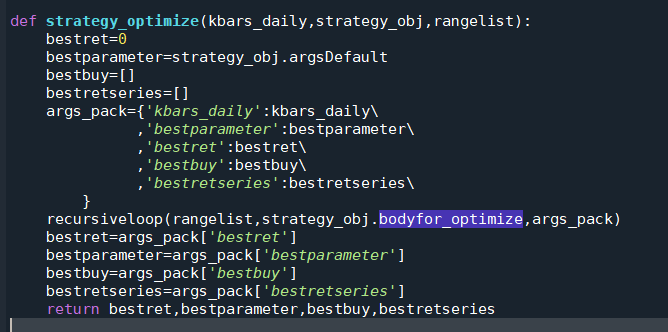

strategy_optimize也做了对应的修改

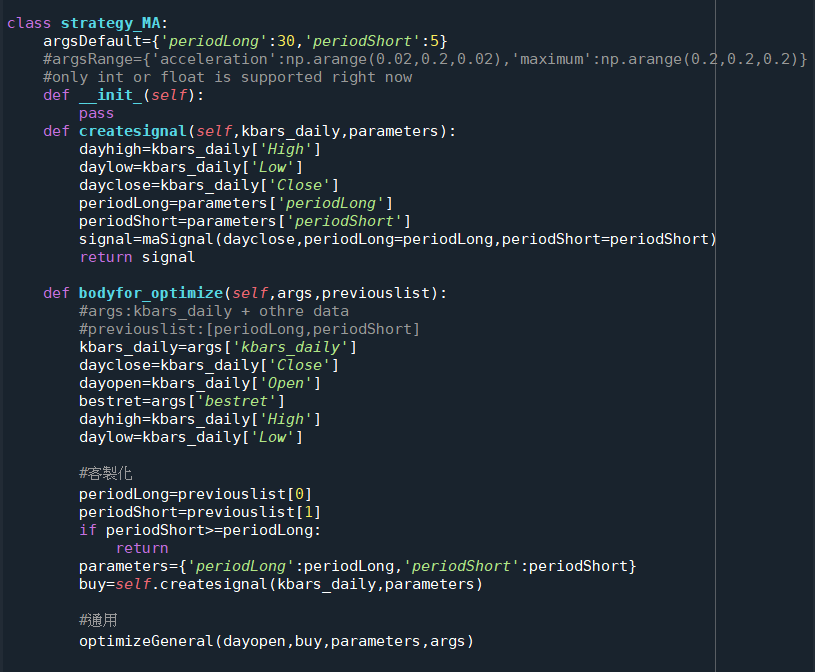

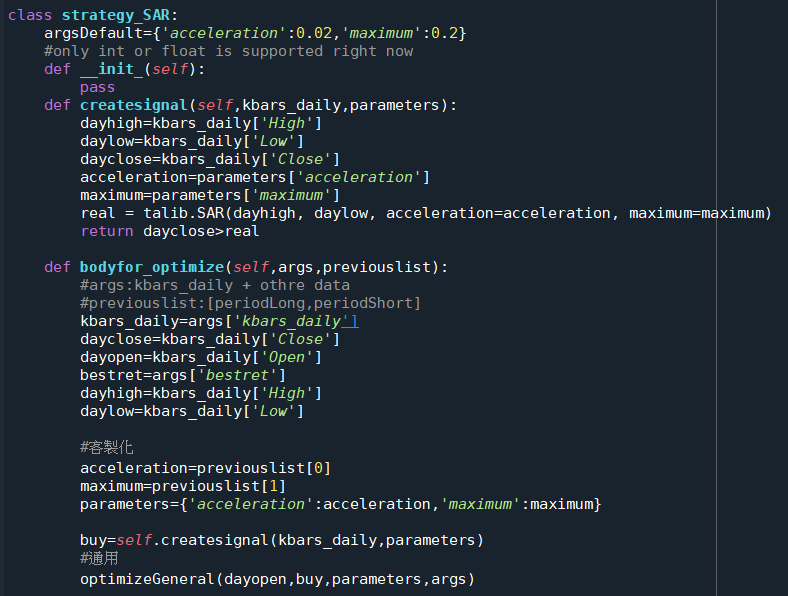

以下是修改过的均线和抛物线策略,两边最佳化的部分其实不用做多少修改,这样以後写策略只需要专注在讯号的部分

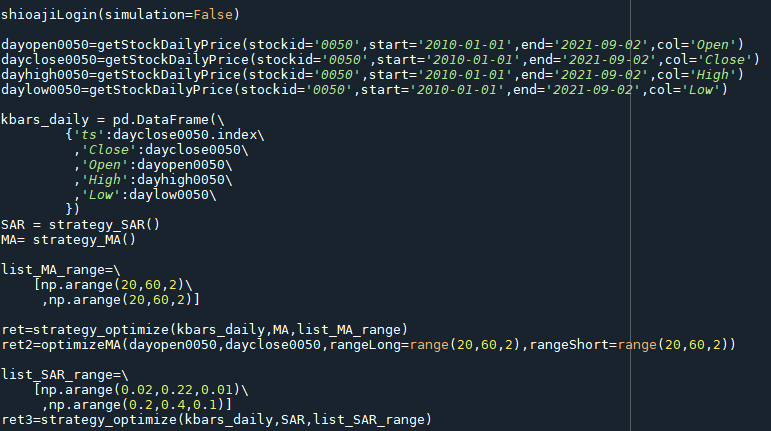

以下是最後面执行的部分,结果跟day13差不多就不提了,只是多了抛物线指标的回测结果,虽然说抛物线的回测结果不怎麽样,但有这些基础建设之後要弄MACD,RSI,布林通道策略都不会太困难。

这些基础建设弄完之後可能先加入在回测绩效的时候部位控管的功能,完成之後再用网格交易的概念做部位控管。

Dungeon Mizarka 028

衔接VS和UI 好不容易掌握了UI架构的概念,也开始依照这个想法和VS进行接合,但UI架构里出现了很...

Day 30:持续学习之流水帐未来方向

当初是同事的邀约也完赛了,以及自己在 2020 的自我挑战计画,30 天刚好也可以逼自己去产出一些东...

【Day 18】Google Apps Script - API 篇 - Spreadsheet Service - 电子试算表服务范例-新增标题

来练习帮 Google Sheets(电子试算表)增加一点内容吧。 今日要点: 》Spreadsh...

Powershell 入门之动态参数

前面我们讲了一些参数的属性,我们可以通过 validateSet 来限制参数值的范围。但有些情况下,...

Day15-hprof文件分析工具:mat(二)

前言 上篇提及了mat这工具的下载以及文件的载入,接下来就要针对mat工具进行介绍。 mat这工具的...