[Day13] 策略最佳化模组改造(3)

前面Day11和Day12的文章看到一些错误,已经修正了,之後这系列写完再把完整一点的.py档放到google drive或是github。

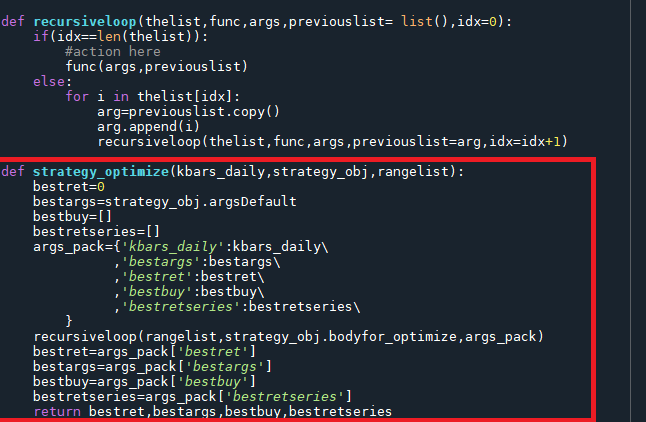

回到正题,今天用均线策略作范例处理最佳化的function,首先最佳化的部分做成一个strategy_optimize函数。前一篇文章参数里面func的地方,後面会做一个bodyfor_optimize函数给他用,然後前一篇args的地方,除了做为参数传入的kbars_daily之外,最佳化过程中产生的bestret之类的资料也一并放在这边传到recursive_loop函数里面。

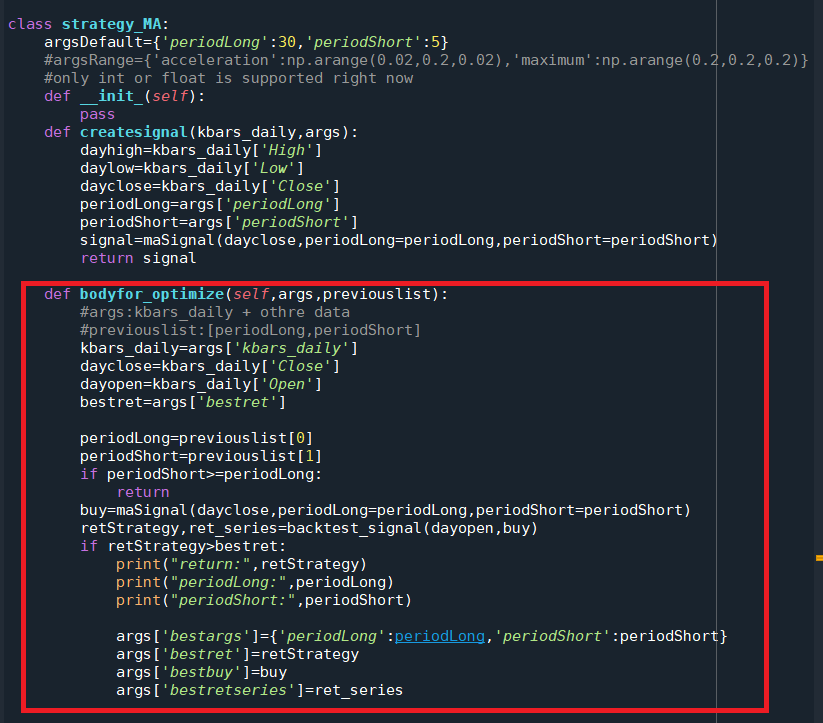

这边是bodyfor_optimize函数,就是本来optimizeMA当中for loop最里面的地方,这边跟策略的相依性会比较大,所以先设计成每个class strategy_XX都要独立写一份,哪天有灵感再来简化这一块,不过应该多少会剩下一些需要case by case的东西。

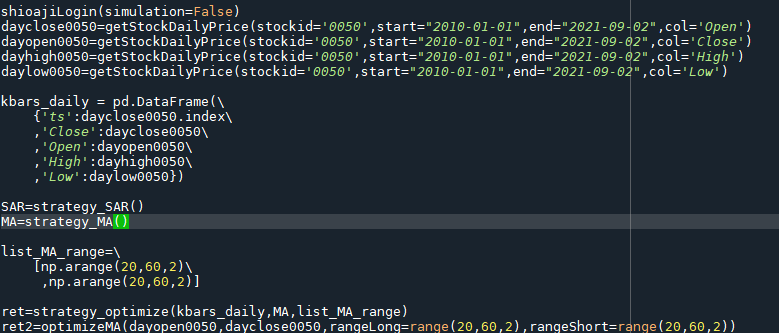

最後是执行的部分。用新做出来的strategy_optimize来跑一次最佳化,然後搭配原来的optimizeMA做验证,两边结果一样今天时做的东西应该就可以用了。

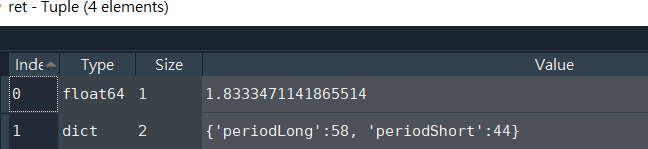

以下是ret和ret2的内容,两者一致,代表今天的内容应该没问题。

接下来如果有灵感可能会再打磨一下bodyfor_optimize的部分,如果没灵感的话会试试看拿1分k写策略做期货交易,毕竟期货市场有日夜盘,1分K会比现货还要连续,在这情况下用1分k写策略比较有意义。

<<: [Day 08] Kotlin DAO 其他和资料库互动的方式

>>: [前端暴龙机,Vue2.x 进化 Vue3 ] Day4. Vue的生命周期

[Day14]C# 鸡础观念- 不同层次的阵列~二维阵列

既然空间有维度, 阵列也像是空间一样, 他是拥有维度的, 就让我们探索看看吧 二维阵列 就如同象棋棋...

Golang 学习笔记-- 快速上手/重点整理 - 3 - Array, Slice

宣告方式 var array_name = [length]datatype{values} var...

DAY12 特徵工程-资料化约(特徵选取)

特徵工程可以分为两大部分,一是根据现有的资料特徵进行筛选,选出较有影响力的特徵进行训练,另一个是根据...

[DAY 28] 章节3-8: 前往农场前夕- k-means(k平均分类演算法) (2/2)

3-8 前往农场前夕 「设定的方法有很多种,如果是已经知道群数的话,就可以设定k为该群数,让k-me...

[Golang]同步工具-sync包的Pool(下)-心智图总结

1. 池清理函数 Go语言运行时系统中的垃圾回收器,在每次开始执行之前,都会对所有已创建的临时对象池...